O chamado efeito multiplicador dos bancos (ou multiplicador monetário) mede quanto o sistema bancário consegue expandir a quantidade de dinheiro a partir de uma base inicial (como depósitos ou emissão de moeda pelo Banco Central).

Quando você deposita dinheiro em um banco, ele não fica parado: uma parte é guardada como reserva obrigatória e o restante pode ser emprestado. Esse dinheiro emprestado volta ao sistema bancário (como depósito em outro banco), que novamente guarda uma parte e empresta o resto — e assim por diante.

O multiplicador monetário é aproximadamente:

onde r é a taxa de reservas obrigatórias (compulsório).

No Brasil, o multiplicador não é fixo, o compulsório (definido pelo Banco Central do Brasil) varia conforme o tipo de depósito. Em muitos períodos recentes, ele ficou entre 20% e 40% para depósitos à vista, o compulsório atual é de 25% (0,25):

Ou seja, R$ 1.000 podem gerar até R$ 4.000 na economia em forma de crédito e depósitos.

No mundo real brasileiro, o multiplicador efetivo costuma ser bem menor (algo como 2 a 3) já que os bancos mantêm reservas extras e nem todo dinheiro emprestado volta ao sistema.

Quando o multiplicador aumenta os bancos emprestam mais, há mais dinheiro circulando e o consumo tende a subir gerando uma pressão inflacionaria caso a produção não acompanha esse aumento de demanda.

- Multiplicador alto → mais dinheiro → mais consumo → risco de inflação

- Multiplicador baixo → menos crédito → menos consumo → economia mais fria

A taxa básica de juros (Taxa Selic) é a principal ferramenta para influenciar esse processo.

O Banco Central não controla diretamente o multiplicador, mas influencia ele via juros, a Selic funciona como o “freio e acelerador” desse sistema.

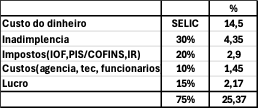

Os juros altos no Brasil têm várias causas estruturais: inadimplência elevada, taxa básica alta e spread bancário que inclui, risco de crédito, impostos, custos operacionais e lucro.

Resumidamente a conta final do juro mínimo cobrado por um banco contempla um spread de 75%.

Veja mais artigos sobre Economia clique aqui.