Defendo, de forma clara, que o CFO é hoje o principal responsável pela credibilidade do ESG perante o mercado, pois é quem conecta sustentabilidade, contabilidade, risco e custo de capital.

A seguir apresento os destaques normativos para que os CFOs estruturem, as informações econômicas-financeiras para atender o ESG no contexto brasileiro, alinhado ao IFRS (International Financial Reporting Standards) (S1, S2, IFRS 18), GRI (Global Reporting Initiative) e mercado de capitais. As normas foram concebidas como ferramenta de governança financeira, não como instrumento operacional isolado, e pode ser utilizado tanto em processos de captação (dívida ou equity) quanto na preparação estratégica da companhia.

Os destaques normativos são:

IFRS S1: exige divulgação de riscos e oportunidades ESG que afetem o valor da entidade.

IFRS S2: foco específico em riscos climáticos (transição e físicos).

IFRS 18: melhora a comparabilidade da DRE, favorecendo a reconciliação entre desempenho.

Já comentei anteriormente (Valor 8/12/25) sobre o S1 e S2, hoje vou comentar sobre o IFRS 18.

A IFRS 18 é uma norma emitida pelo International Accounting Standards Board (IASB) com o objetivo de reformular de maneira profunda a forma como as demonstrações financeiras são apresentadas e explicadas, sem alterar, em essência, o reconhecimento e a mensuração dos elementos contábeis. Trata-se de uma norma estrutural, cujo foco central é melhorar a comparabilidade, a transparência e a utilidade da informação financeira para investidores e demais usuários.

Foi emitida em abril de 2024, substituindo a antiga IAS 1 e introduzindo uma estrutura mais rígida para a DRE, com novas categorias (Operacional, Investimento, Financiamento, Imposto de renda e Operações Descontinuadas) e subtotais obrigatórios, visando dar mais clareza aos investidores sobre o desempenho financeiro, entrando em vigor globalmente em 2027.

A grande inovação está na definição clara do “resultado operacional”, que passa a ser um subtotal obrigatório. Isso reduz significativamente a liberdade das empresas em classificar itens recorrentes como “não operacionais”, prática que historicamente inflava métricas de desempenho.

Do ponto de vista analítico, é um avanço crucial, pois aproxima o resultado contábil daquilo que o mercado entende como geração de valor recorrente, sem recorrer a ajustes subjetivos.

A norma exige a divulgação de subtotais padronizados, como: Resultado operacional; Resultado antes do financiamento e do imposto de renda; Resultado antes do imposto de renda.

Esses subtotais aumentam a comparabilidade interempresarial e reduzem a dependência de métricas proprietárias criadas pela administração.

Na prática, isso reduz o risco do gerenciamento de resultados narrativo se melhora a qualidade informacional dos relatórios financeiros, aspecto diretamente conectado ao pilar G (Governança) do ESG.

A comparação entre o modelo atual da Demonstração do Resultado (DRE) — fundamentado essencialmente na IAS 1 — e o modelo introduzido pela IFRS 18 revela uma mudança estrutural e conceitual na forma como o desempenho econômico é comunicado.

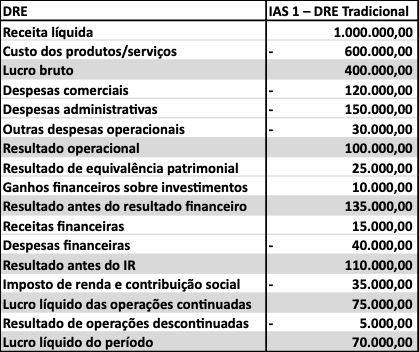

Vamos exemplificar estes pontos, no Quadro 1 temos a Demonstração de Resultados baseada no IAS 1.

Quadro 1 – O DRE Tradicional

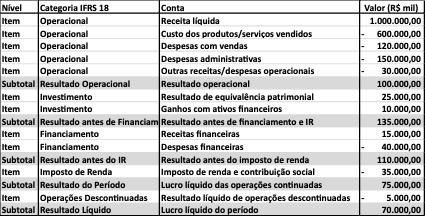

No Quadro 2 temos a mesma Demonstração de Resultados classificada nas categorias, operacional, investimento, financiamento, imposto de renda e operações descontinuadas.

Quadro 2 – O DRE baseado no IFRS 18

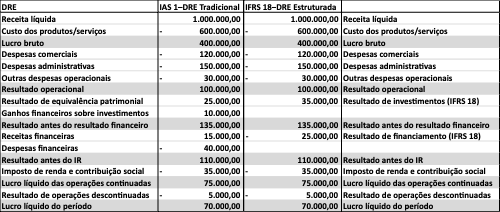

Apresentamos no Quadro 3 uma comparação entre os dois DREs.

Quadro 3 – Comparação entre os DREs.

Finalizando, a integração do modelo ESG à valuation, DCF e WACC representa o estágio mais avançado da evolução das finanças corporativas. Neste ponto, o ESG deixa de ser um anexo narrativo e passa a atuar como variável endógena de geração e preservação de valor econômico.

Veja mais artigos sobre Sustentabilidade clique aqui.